陜西韓城農村商業銀行股份有限公司回復:8月21日,我行收到“韓城市互聯網+督察問題線索交辦單”,我行高度重視,立即成立了輿情核查處理小組,由黨委書記任組長,黨委副書記及分管信貸的副行長任副組長,具體負責處理此項工作。現將有關情況回復如下:

一、核查情況

(一)關于貸款互保問題的核查

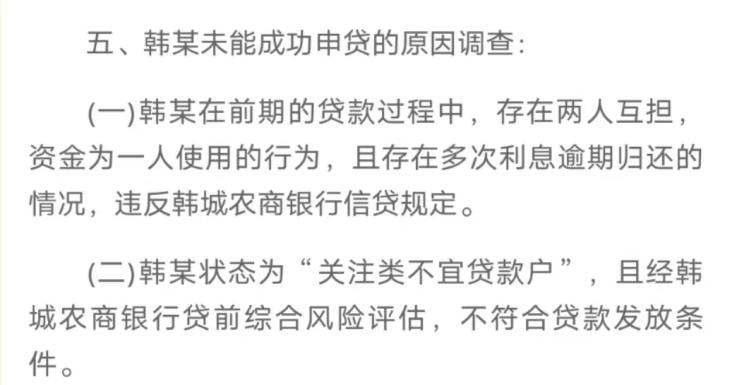

經核查,網名為“解脫”的反映人實為我行客戶韓先生,韓先生所稱其姐辦理的抵押“裝修貸”實為其姐夫張先生2019年12月6日在我行城區支行辦理的個人綜合消費貸款,貸款金額20萬元,擔保方式為保證,保證人為韓先生。韓先生稱自己辦理的“微小企業扶持政策性貸款”實為自己2021年5月31日在我行新城支行辦理的個體工商戶貸款,貸款金額50萬元,擔保方式為保證,保證人為上述韓先生的姐夫張先生,兩筆貸款為互保貸款,實際用款人為韓先生,不符合我行信貸規定。

(二)關于“壘大戶”問題的核查

經核查,2021年10月我行相關貸款風險監測系統數據顯示,張先生2019年12月6日將15萬元貸款資金轉給韓先生,之后韓先生先后向張先生轉賬5005.55元用于歸還貸款利息,系統提示風險后,上級機構進行審計發現,張先生貸款資金流向韓先生賬戶,韓先生存在代張先生結息行為;同時,韓先生名下仍有貸款50萬元。綜上所述,兩筆貸款實際用款人均為韓先生,為省聯社信貸領域“十個嚴禁”問題中的“壘大戶”貸款行為,省聯社信貸管理系統自動將客戶納入“關注類不宜貸款戶”。

(三)關于拒絕發放貸款問題的核查

韓先生反映貸款歸還后,韓城農商行承諾貸款后又拒絕發放貸款。經核查,2022年5月29日,韓某向我行歸還違規“壘大戶”貸款后,隨即又向我行申請50萬元貸款,前期因該客戶已被省聯社信貸系統列入“關注類不宜貸款戶”,且該客戶未能在在2021年12月21日、2022年3月21日按時歸還利息,按照監管部門及省聯社信貸管理系統的設置和規章制度要求,不能在我行新增貸款業務,據此政策和要求,我行及時向客戶韓先生進行了回復和解答,需要在符合貸款條件的情況下為其發放貸款。

二、下一步工作

針對韓先生貸款辦理中的問題,我行已多次答復和解釋,客戶未能充分理解。

下一步,我行將嚴格按照國家法律監管法規和省聯社有關規章制度,矢志不移地落實金融支持實體經濟的宗旨,堅守支農支小支實定位,通過不斷優服務,強技術,持續加大涉農貸款、普惠貸款及小微貸款金融要素投入和金融供給,不斷提升金融服務效能,共同營造誠信良好金融消費環境,努力為韓原百姓創造高品質美好生活。